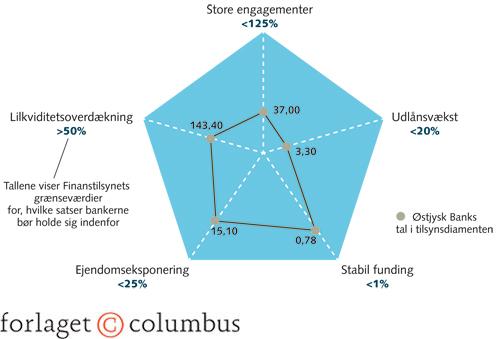

Finanstilsynet anvender den såkaldte tilsynsdiamant til at holde øje med, om bankerne kan opfylde deres forpligtelser. En bank skal således opfylde fem krav i tilsynsdiamanten. Hvis en bank ikke opfylder nøgletallene, kommer den under skærpet tilsyn og kan blive tvunget til ekstraordinære foranstaltninger (fusion med andre banker, ekstra egenkapital, nedbringelse af udlån).

Tilsynsdiamanten

Uddybende forklaring

Finanstilsynet anvender den såkaldte tilsynsdiamant til at holde øje med, om bankerne kan opfylde deres forpligtelser. For det første skal store låneengagementer være under 125 % af egenkapitalen. Et engagement betegnes som stort, hvis det udgør mere end 10 % af egenkapitalen. For det andet må udlånsvæksten ikke være over 20 %, da stor vækst i udlån kan medføre, at kreditvurderingen er for lemfældig, og at der lånes ud til dårlige kunder. For det tredje skal der være en stabil funding, dvs. at forholdet mellem udlån og opsparing ikke må oversige 1,0. Udlån skal finansieres ved opsparing – og ikke ved lån i andre banker! For det fjerde må lån til fast ejendom ikke udgøre mere end 25 % af de samlede udlån. Netop udlån med sikkerhed i fast ejendom var en af årsagerne til, at mange banker kom i problemer, da ejendomme hyppigt blev handlet til opskruede priser. For det femte skal der være en likviditetsoverdækning på mere end 50 %. Dvs. at banken skal ligge inde med kontanter eller adgang til kontanter, som er 50 % mere end lovens mindstekrav på 10 % af indlån.

Hvis en bank ikke opfylder nøgletallene, kommer den under skærpet tilsyn og kan blive tvunget til ekstraordinære foranstaltninger (fusion med andre banker, ekstra egenkapital, nedbringelse af udlån). Nøgletallene i tilsynsdiamanten er løbende blevet skærpet fra starten på Finanskrisen. Set i bakspejlet kan man spørge, hvor Finanstilsynet var, inden krisen startede, og burde det ikke have grebet ind tidligere? Bl.a. Amagerbanken og Roskilde Bank var voldsomt udsatte i ejendomsbranchen, ligesom de havde store stigninger i udlån generelt, herunder udlån til aktiekøb af egne aktier. Dvs. at egenkapitalen blev styrket ved udlån!

Figurer